Wohneigentum: langfristig die bessere Schweizer Aktie?

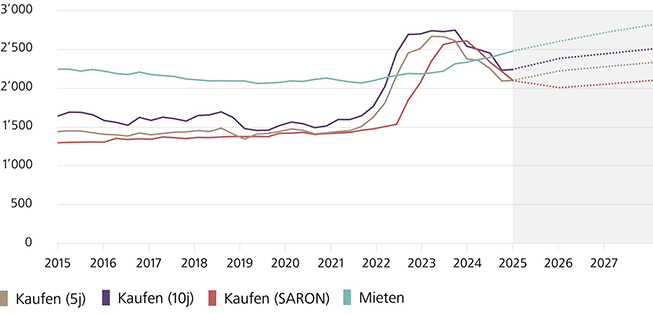

Kaufen ist wieder deutlich günstiger als Mieten: Monatliche Wohnkosten in einer Vier-Zimmer-Wohnung in Schweizer Franken, nach Wohnform und Finanzierungsprodukt

Grafik Raiffeisen

Während die Leerstandsquote von Mietwohnungen 2024 im Vergleich zum Vorjahr von 1,60% auf 1,44% zurückgegangen ist, hat sich diese Quote bei Eigenheimen von 0,53% auf 0,58% erhöht. Dies ist bereits das zweite Mal in Folge, dass die Leerstände am Markt für Wohneigentum zulegen, während sie am gesamten Wohnungsmarkt stark rückläufig sind. ‹Während sich am Mietwohnungsmarkt die Knappheitssymptome auf immer mehr Regionen ausbreiten, sind am Eigenheimmarkt noch immer die Effekte des höheren Zinsniveaus spürbar›, erklärt Fredy Hasenmaile, Chefökonom von Raiffeisen Schweiz.

Am Eigenheimmarkt kann fast überall eine Ausweitung des Angebotes festgestellt werden. So hat im letzten Jahr die Anzahl leerstehender Eigentumsobjekte schweizweit um etwa 10% zugenommen. Diese Entspannungszeichen sind eine direkte Folge des abrupten Anstieges der Hypothekarzinsen ab Ende 2021. ‹Mit den stark gestiegenen Finanzierungskosten hat Wohneigentum vorübergehend eines seiner wichtigsten Kaufargumente gegenüber dem Wohnen zur Miete verloren. Mit den sinkenden Zinsen hat Wohneigentum nun wieder stark an Attraktivität gewonnen›, erläutert Hasenmaile.

Lukratives Investitionsgut

Längerfristig betrachtet sind die laufenden Wohnkosten im Eigenheim nicht tiefer als in einer Mietwohnung. Dennoch haben die meisten Wohneigentümerinnen und -eigentümer durch ihr Haus oder ihre Wohnung über die Jahre ein beachtliches Vermögen aufgebaut. Denn Wohneigentum ist nicht nur ein Konsumgut, sondern auch ein lukratives Investitionsgut. Dies ist ein Grund, weshalb Wohneigentum sich trotz geringerer Flexibilität und höherem Verwaltungsaufwand als bei einer Mietwohnung weiter grosser Beliebtheit erfreut.

Neben dem Sicherheitsgefühl und der Gestaltungsfreiheit ist auch die finanzielle Rendite oft ein Argument für den Kauf eines Eigentumsobjekts. Allerdings ist die Berechnung, ob sich der Kauf von Wohneigentum finanziell lohnt oder ob man besser zur Miete wohnt und sein Erspartes anlegt, sehr komplex. Denn für einen aussagekräftigen Vergleich müssen viele Besonderheiten wie beispielsweise die Grundstückgewinnsteuer oder der Eigenmietwert berücksichtigt werden.

Eigenkapitalrendite von 7,2%

Die Analyse der Immobilienmarktexperten von Raiffeisen Schweiz zeigt, dass sich unter Miteinbezug aller relevanten Einflüsse für Wohneigentum seit 1988 eine durchschnittliche jährliche Eigenkapitalrendite von 7,2% ergibt. Damit erzielt diese Investition eine nur leicht tiefere Rendite als diejenige eines reinen Schweizer Aktienportfolios über den gleichen Zeithorizont. Auch für die Zukunft dürfen unter realistischen Annahmen ähnliche Erträge erwartet werden.

‹In der langfristigen Betrachtung ist Wohneigentum Aktienanlagen daher praktisch ebenbürtig, zumal die Rendite bei deutlich geringerer Volatilität erzielt wird. Der grösste Vorteil von Wohneigentum gegenüber Aktien liegt aber darin, dass dessen Illiquidität die Eigentümer zwingt, langfristig investiert zu bleiben und Krisenzeiten einfach auszusitzen›, hält Hasenmaile fest. Damit unterwerfen sich Wohneigentümerinnen und -eigentümer automatisch einem der wichtigsten Grundsätze des erfolgreichen Anlegens.

Link www.raiffeisen.ch